정부에서 지난 2016년 도입한 자산관리형 절세계좌 'ISA'

이자·배당소득세 비과세 혜택, 손익통산 기능이 핵심

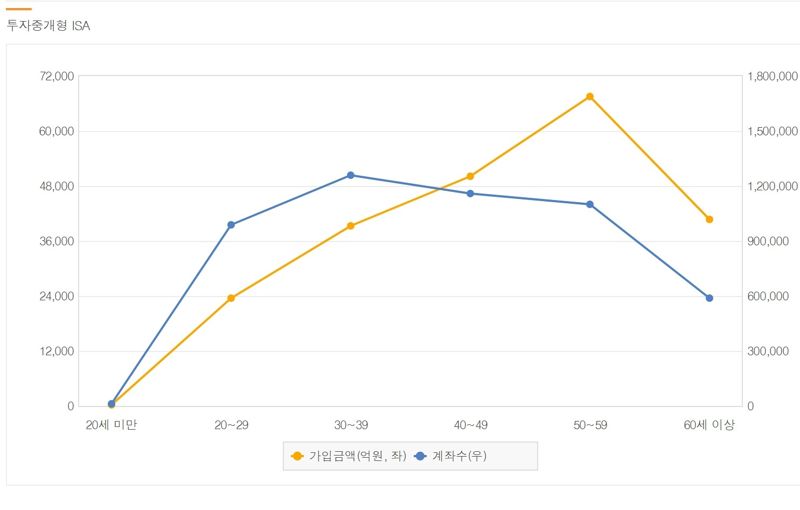

변동성 큰 금융상품에 적극 베팅하는 2030, '투자중개형 ISA'에 몰려

[파이낸셜뉴스]

#. 투자 첫 해, 두 명의 투자자가 똑같이 1000만원을 투자해 10%의 수익률을 기록했다. 하지만 실제 계좌에 꽂힌 돈은 15만원 넘게 차이가 났다. 한 명은 84만6000원만을 번 반면, 다른 한 명은 100만원을 손에 쥐었다. 전자에게는 일반 금융상품에 적용되는 15.4%의 이자·배당소득세가 부과됐으나, 후자는 정부정책에 따른 절세계좌인 ISA를 사용해 비과세 혜택을 받은 것이다. 투자에 정부정책을 활용함으로써 실질적으로는 본인의 투자수익률을 1.54%p(포인트) 높인 셈이다.

ISA(개인종합자산관리계좌)는 하나의 계좌 안에서 주식, 펀드, 상장지수펀드(ETF) 등 다양한 금융상품을 동시에 운용할 수 있는 '자산관리형 절세계좌'다. 저성장·저금리 시대에 개인의 재산형성을 지원하고자 지난 2016년 국가적 차원에서 도입한 세제지원 정책으로, 비과세 혜택과 손익통산 기능의 두 가지 포인트가 골자다.

우선 ISA계좌에서는 연간 카지노 바카라 최대 400만원(서민형 기준)까지는 비과세하며 초과 카지노 바카라에 대해서도 9.9% 저율분리과세 혜택이 적용된다. 일반 계좌를 사용할 경우 적용되는 이자·배당소득세의 과세율(15.4%)과 비교하면 세금 부담을 줄이는 데 상당한 차이가 있다.

아울러 변동성이 큰 상품에 투자하는 개인에게는 '손익통산'이 큰 장점으로 작용한다. 손익통산이란 쉽게 말해 어떤 계좌 내에서 발생한 카지노 바카라과 손해를 모두 고려한 최종 카지노 바카라(순카지노 바카라)을 본다는 뜻이다. 즉 ISA계좌 내에서 두 개의 상품을 동시에 운용하는 사람이 한 상품에서는 500만원의 카지노 바카라이 발생했으나 다른 상품에서는 400만원의 손해가 발생했을 경우, 최종카지노 바카라은 이 둘을 합친 100만원으로 책정된다는 이야기다. 이는 ISA계좌의 비과세 한도 내이므로 이 사람은 세금을 내지 않아도 된다.

만약 같은 조건으로 일반 계좌에서 투자했을 경우에는 각 상품에 대한 과세가 개별적으로 이뤄진다. 이 사람이 거둔 500만원의 카지노 바카라이 이자·배당소득세 과세대상일 경우, 다른 투자에서 손해를 봤더라도 카지노 바카라의 15.4%에 해당하는 77만원의 세금을 내야 한다는 뜻이다.

최근 변동성이 큰 주식 등 금융상품에 적극적으로 베팅하는 2030세대 사이에서 ISA 활용이 활발한 이유도 여기에 있다. 28일 금융투자협회에 따르면 지난 3월 기준 투자중개형 ISA 전체 계좌 수의 약 40% 이상이 2030세대(20~39세)에게 집중돼 있다. 특히 30대는 전체 연령대 중 가장 많은 계좌 수를 보유한 세대로 나타났다.

신한자산운용 상품전략센터 송태헌 수석부장은 "불확실성을 내포한 '카지노 바카라률 높이기' 전략에 앞서 절세혜택 등을 활용한 '세금 줄이기'가 선행돼야 한다"며 "투자카지노 바카라률을 높이는 것은 '될 수도 있고 아닐 수도 있는' 전략이지만 절세 전략은 100%의 확률로 본인의 자산을 지킬 수 있는 전략"이라고 조언한다.

2030세대의 카지노 바카라 전략이 고위험 상품에 대한 과감한 선택을 넘어서, 합리적 구조 설계로 이동하고 있다는 점에서, ISA 등 정부 지원형 절세 전략에 대한 관심도는 점차 높아질 전망이다.

localplace@fnnews.com 김현지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지